Mit der passenden Immobilien-Finanzierung zur soliden Altersvorsorge

Rente mit 63, Altersarmut, gesetzliche Rente oder private Vorsorge – Alles aktuelle Themen, die einen deutschen Mitbürger bereits in jungen Jahren beschäftigen sollten und zudem in der Bevölkerung zunehmend für Unsicherheit sorgen. Gerade was das Thema private Vorsorge für das Alter betrifft, sind sich viele Menschen unsicher, wie sie ihre Zukunft bestmöglich sicherstellen können. Auch wenn die gesetzliche Rente als feste Basis zur Finanzierung des Rentenlebens gilt, befürchten viele Menschen zurecht, dass diese Einnahmequelle nicht ausreichen wird. So glauben dies, laut einer Umfrage des Deutschen Gewerkschaftsbundes (DGB), bereits ein Drittel der Beschäftigten mit einem Einkommen zwischen 2000 bis 3000 Euro. Gründe liegen beispielsweise darin, dass das Rentenniveau jährlich sinkt. Auch Experten sehen diesen Aspekt in direkter Verbindung mit der Erhöhung des Risikos der Altersarmut. Sie sehen in Zukunft eine starke Diskrepanz zwischen den Niveaus der Zugangsrenten und den Einkommenstrends, so dass hier ein wachsender Abstand entsteht. Ein weiterer Aspekt liegt auch darin, dass vor allem Frauen oftmals gar nicht 45 Jahre in die Rentenversicherung einzahlen können, sei es aufgrund von Teilzeitbeschäftigung, Studium oder Mutterschutz. Deshalb wird beispielsweise an der abschlagsfreien Rente mit 63 auch stark kritisiert, dass Frauen von dieser Regelung zum Großteil ausgeschlossen werden. Alles in allem existieren zahlreiche Gründe, die eine private Vorsorge befürworten. Zugleich folgt allerdings die Frage nach der Art und Weise der optimalen Altersvorsorge. Nicht zuletzt aufgrund der Eurokrise sehen viele Menschen die Finanzierung einer Immobilie als sichere Anlage. Dies ist laut Experten auch der Fall, insofern alle Kosten wie beispielsweise Grundstücks-, Neben- und Renovierungskosten bedacht werden, aber auch Aspekte wie die Wahl einer urbanen Lage sind nicht zu vernachlässigen. Wer sich aber für den Bau einer Eigentumswohnung bzw. eines Eigenheims entscheidet, steht schließlich vor der nächsten Frage: Welche Art der Finanzierung ist die optimalste?

1. Die private Altersvorsorge als gesellschaftliche Notwendigkeit

1.1 Ursache: Wandel der Gesellschaft

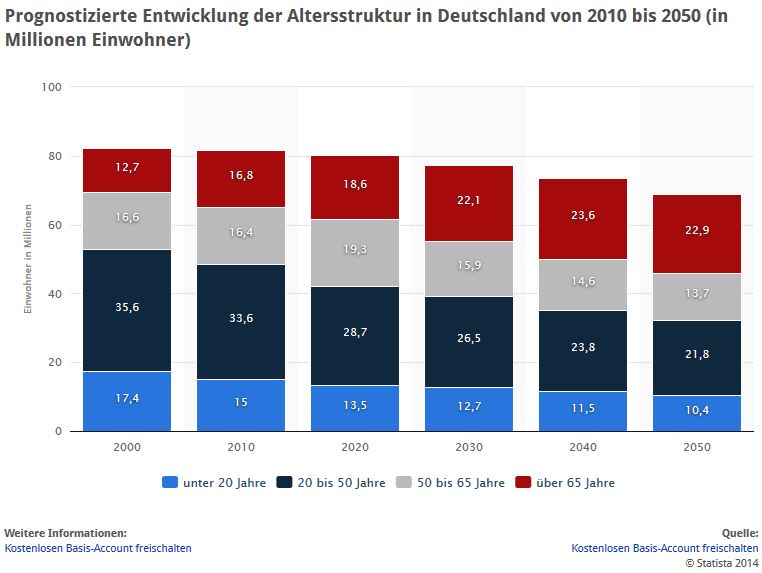

Das Stichwort ist hier ganz klar der Demografische Wandel, der die Bevölkerungsentwicklung hinsichtlich Veränderungen zur Altersstruktur, Verteilung von Männern und Frauen, Geburten- und Sterberaten sowie der Urbanisierung analysiert.

Urbanisierung = Im Grunde meint der Begriff die Verdichtung von menschlichen Siedlungen bzw. auch die Verstärkung städtischer Regionen. Meist bezieht der Begriff auch die Verstädterung bzw. die Vergrößerung von Städten mit ein, was wiederum im Gegenzug zur Folge hat, dass ländliche Gebiete mehr und mehr ausdünnen.

Im Besonderen die Veränderungen in der Altersstruktur bedingen einen Wandel in der deutschen Gesellschaft dahingehend, dass der Anteil der älteren Bevölkerung im Verhältnis zu den jungen Menschen erheblich wachsen wird. Ursachen liegen zum einen in dem Anstieg der Sterbejahre und zum anderen in dem noch andauernden Geburtendefizit. Dies wiederum bedingt, dass laut Prognose demnach ein Ungleichgewicht an Rentenbezieher und Steuerzahler eintreffen wird.

Quelle: © de.statista.com

1.2 Staatliche finanzielle Unterstützung

Diesem Trend ist sich die Gesetzgebung sehr bewusst und fördert deshalb unterschiedliche Formen der privaten Altersvorsorge. Neben Riester- oder Rürup-Rente unterstützt der Staat finanziell aber auch die Wahl des Wohneigentums als eine Form der Altersvorsorge, wie test.de berichtet. Hierunter fallen:

- Arbeitnehmersparzulage:

Hierbei handelt es sich um eine vom Staat gewährte Geldzulage, die dem Ziel dient, die Vermögensbildung eines Arbeitnehmers zu fördern. Voraussetzungen für den Erhalt einer solchen staatlichen Subvention sind: a) Die Person ist Arbeitnehmer im Sinne des Vermögensbildungsgesetzes. (Quelle: //www.gesetze-im-internet.de/vermbg_2/__13.html) b) Versteuertes Jahreseinkommen liegt als Single nicht über 17.900 Euro im Jahr

- Wohnungsbauprämie:

Auch hierbei stellt der Staat eine Förderung in Form einer Zulage bereit, die allerdings ausschließlich für den Wohnungsbau angedacht ist. Deshalb ist diese Subvention auch unmittelbar mit einem Bausparvertrag verknüpft. Die Zulage muss deshalb auch jedes Jahr erneut beantragt werden. Hier gelten unter anderem folgende Voraussetzungen, die auch im Wohnungsbau-Prämiengesetz zu finden sind: a) Ausgezahlte Ansprüche müssen unmittelbar in den Wohnungsbau fließen b) Einkommensgrenze liegt bei einem Single bei 25.600 Euro im Jahr

- Wohn-Riester:

Diese staatliche Förderung, die per Gesetz als Eigenheimrente deklariert wird, hat zum Ziel, Anreize für eine zusätzliche private Altersvorsorge zu schaffen, indem selbst genutzte Wohnungen in die Riester-Rente integriert wurden. Hierbei können zwei unterschiedliche Fördervarianten unterschieden werden: a) Bei vorhandenem Riester-Vertrag kann angespartes Geld für Finanzierung genutzt werden. b) Förderung der Tilgungsleistung bei Verträgen zu Darlehen oder auch Bausparverträgen.

2. Finanzierungsmöglichkeiten und ihre Vor- und Nachteile

Wie bereits angedeutet, existieren allerdings verschiedenste Varianten zur Finanzierung des Baus einer Eigentumswohnung bzw. eines Eigenheims. Im Folgenden werden fünf ausgewählte Möglichkeiten und ihre Vor- bzw. Nachteile näher erläutert.

2.1 Bausparvertrag

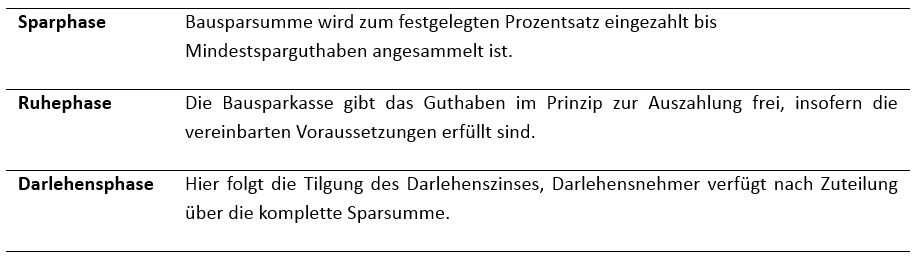

Der klassische Sparvertrag hat Tradition, hat doch bereits 1885 in Bielefeld die erste Bausparkasse eröffnet. Grundsätzlich entscheidet der gewählte einzuzahlende Betrag über die konkreten Konditionen des Darlehens. Hierbei werden zudem drei Phasen unterschieden: Die Sparphase, die Ruhephase sowie die Darlehensphase. Sparphase Bausparsumme wird zum festgelegten Prozentsatz eingezahlt bis Mindestsparguthaben angesammelt ist. Ruhephase Die Bausparkasse gibt das Guthaben im Prinzip zur Auszahlung frei, insofern die vereinbarten Voraussetzungen erfüllt sind. Darlehensphase Hier folgt die Tilgung des Darlehenszinses, Darlehensnehmer verfügt nach Zuteilung über die komplette Sparsumme.

2.1.1 Vorteile

- Niedrige Zinsen möglich

- Möglichkeit von Sonderzahlungen ohne Vorfälligkeitszinsen

- Inanspruchnahme aller staatlichen Fördermaßnahmen denkbar

- Kann renditestark sein (vor allem bei Nicht-Nutzung des Bauspardarlehens)

- Flexible Anlage – muss nicht zur Finanzierung einer Immobilie genutzt werden

- Unabhängig vom Markt – vereinbarter Zinssatz bleibt über Vertragszeit konstant

- Große Auswahl an Tarifen

2.1.2 Nachteile

- Staatliche Fördermöglichkeiten sind an Immobilienfinanzierung zweckgebunden

- Für Baufinanzierung ist hohe Bausparsumme notwendig (Rendite im Endeffekt gering)

- Bedingung an niedrigen Zinssatz ist an stetige monatliche, feste Beitragszahlung gebunden

- Der positive Guthabenzins bedingt durch den hohen Darlehenszins einen geringen Spareffekt

- Abschlussgebühr sehr hoch im Verhältnis zur kurzen Darlehensphase, hohe Tilgungssumme

- Geschätzter Zuteilungszeitpunkt wird von Kreditinstitut nicht garantiert

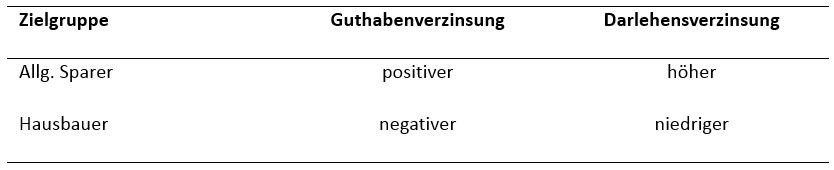

2.1.3 Geeignete Zielgruppe

Im Grunde können zwei Zielgruppen festgemacht werden, die allgemeinen Sparer oder eben jene, die das Geld letztlich für den Hausbau verwenden möchten. Dabei sollte allerdings folgende Verzinsungsweise Verwendung finden:

2.2 Bauspar-Kombikredit

Dass die Zeit für eine Baufinanzierung aktuell sehr positiv zu bewerten ist, lässt sich mit dem derzeitigen sehr niedrigen Baugeldzins argumentieren. Laut derzeitiger Trendvorhersage gehen Experten von einer weiteren Zinssenkung für die zweite Hälfte des Jahres 2014 aus. (Quelle: Aktuelle-Bauzinsen.info) Grund liegt nicht zuletzt in der steigenden Bedeutung von sicheren Anlageformen, bedingt u.a. durch die aktuelle Krisensituation in der Ukraine. Damit sind also beste Voraussetzungen in Deutschland geschaffen, eine Baufinanzierung in Form eines Darlehens abzuschließen. Insbesondere auch deshalb, weil Experten im Prinzip dann ein maximales Zinstief für Baugeld sehen. Dennoch wird empfohlen, diese Zeitspanne für eine umfangreiche Recherche von Tarifangeboten zu nutzen. Besonders in solch einer Phase von Niedrigzinsen gelten Kombi-Darlehen wie der Bauspar-Kombikredit als profitable Anlegeform. Wie der Name bereits vermuten lässt, handelt es sich hierbei um eine Kombination aus Bausparvertrag und einem Kredit bzw. Darlehen. Der Kreditnehmer schließt hier einen Bausparvertrag ab und zahlt nach vereinbarten Konditionen die monatlichen Beiträge. Gleichzeitig erhält der Kreditnehmer einen Bauspardarlehen, welchen er aber erst zeitlich versetzt zurückzahlt, bis auf die Zinsen. Beide Formen überschneiden sich daher bei der Einbezahlung durch den Kreditnehmer nicht.

2.2.1 Vorteile

- Zinssicherheit, vor allem günstig bei Niedrigzinsperioden

- Kalkulation einfach, da monatliche Belastung durch die Raten gleichbleibend sind

- Risiko einer Zinserhöhung nicht vorhanden

- Wohn-Riester-Förderung kann angewendet werden

2.2.2 Nachteile

- Effektivzins irreführend, da intransparent

- Belastungen wie Kontoführungsgebühren, Abschlussgebühren, Zuteilungsgebühren, Bearbeitungsgebühren oder auch Kontoführungsgebühren nicht im Effektivzins mit inbegriffen

- In der Summe ist der Zins für das Baugeld meist bei weitem höher als offensichtlich vereinbart

2.2.3 Geeignete Zielgruppe

Diese Form des Anlegens lohnt sich im Besonderen für Arbeitnehmer, die Anspruch auf die staatlichen Förderungen haben, also über ein dementsprechend begrenztes Jahreseinkommen verfügen. Da die Förderleistungen wie erwähnt aber an die Immobilienfinanzierung zweckgebunden sind, lohnt sich ein Bauspar-Kombikredit in erster Linie für Hausbauer. Im Umkehrschluss eignet sich solch ein Kombisparsystem weniger für Unternehmer bzw. Selbstständige, da eben keinerlei staatliche Förderungen in Anspruch genommen werden können.

2.3 Tilgungsdarlehen

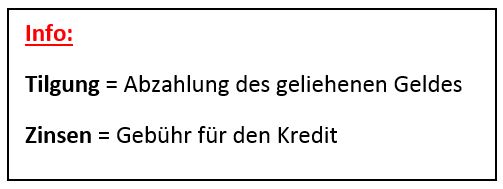

Unter einem Tilgungsdarlehen, oder auch Abzahlungsdarlehen, versteht sich eine Darlehensform, bei der eine gleichbleibende Tilgungsrate festgelegt wird und das bei einer festgelegten Laufzeit. Im Rahmen einer Immobilienfinanzierung nimmt diese Kreditform auch aus diesem Grund eine besondere Stellung ein. Hier gibt es also eine gleichbleibende festgelegte Zahlungsrate, wodurch sich mit der Zeit die Zinszahlungen verringern. Die dadurch entstehenden Tilgungs- und Zinsraten können dabei in unterschiedlichen Zeitintervallen vollzogen werden.

2.3.1 Vorteile

- Frühzeitig hohe Tilgungsleistung möglich

- Für Unternehmer: anfangs höhere abzugsfähige Zinsen von Vorteil

- Flexibel, da vorzeitige Rückzahlung des Darlehens möglich

- Frühzeitige Tilgungsleistung bedingt zudem geringere Vorfälligkeitsentschädigung, wie unter e-recht24.de erläutert.

2.3.2 Nachteile

- Für Privatpersonen: schlecht kalkulierbar je nach Laufzeit

- Unflexibel in Bezug auf die festen Ratenbeiträge

- Vergleichsweise hohe Raten liegen meist über Tilgungssummen

- Je nach Einkommenssituation können zusätzliche Zinsraten starke finanzielle Belastungen darstellen

2.3.3 Geeignete Zielgruppe

Wie aus den Vor- und Nachteilen bereits erkennbar, lohnt sich, in Bezug auf die Finanzierung einer Immobilie, solch ein Darlehen eher für Unternehmen, die in ein neues Bauanwesen investieren möchten, da unter anderem die abgezahlten anfänglich hohen Zinsen von der Steuer abgesetzt werden können. Für Privatpersonen hingegen eignet sich diese Form meist weniger, da aufgrund der Konditionen ein stabiles und sicheres Einkommen besonders am Anfang unumgänglich ist. Gerade im Immobilienbaubereich entscheiden sich doch meist junge Menschen für den Bau des Eigenheims, damit überhaupt eine Finanzierung über viele Jahre möglich ist. Da jedoch gerade zu Beginn des Berufslebens weniger von einer gesicherten Einkommenssituation die Rede sein kann, entscheiden sich kaum Privatpersonen für solch ein Darlehen. Kein Wunder also, dass ein Tilgungskredit für die Baufinanzierung kaum noch Verwendung findet, zumal dieser auch bei den Banken weniger gern gesehen ist, lässt sich doch weniger Geld durch die festgelegten Raten verdienen.

2.4 Annuitätendarlehen

Ähnlich wie beim Tilgungsdarlehen sind die Raten konstant, allerdings bleibt die Rate über der gesamten Vertragslaufzeit stets bei gleichbleibender Höhe. Die Beiträge oder Annuitäten, die aus einem Zins- und Tilgungsanteil bestehen, werden in den meisten Fällen monatlich beglichen. Damit sind Zins und Tilgung in einer Rate abgegolten. Hier liegt dementsprechend auch der zentrale Unterschied zum Tilgungsdarlehen, da hier Zinsen und Tilgung separat voneinander in Raten abgezahlt werden. Annuitätendarlehen finden allerdings vordergründig bei Immobilien Verwendung, die bei Hypothekenbanken, Hausbanken, Versicherungen oder auch Bausparkassen abgeschlossen werden können.

2.4.1 Vorteile

- Gleichbleibende Annuitätenraten – außer bei Änderung des Zinssatzes

- Möglichkeit der Festlegung eines Festzinssatzes besteht, wodurch das Zinsrisiko gesenkt wird

- Planbar, da gleichbleibende Raten

- Lange Laufzeiten möglich

- Transparente Angebote verschiedenster Kreditinstitute

2.4.2 Nachteile

- Feste Bindung an normale Sollzinsbindung

- Unflexibel, da unkündbare Zinsbindungsdauer

- Vorzeitige Rückzahlungen meist ausgeschlossen

- Änderung des Zinssatzes für Baugeld meist nicht möglich

- Nach Ablauf der Zinsdauer besteht Risiko einer gravierenden Zinsänderung

2.4.3 Geeignete Zielgruppe

Annuitätendarlehen eignen sich im Grunde für eine breite Bevölkerungsgruppe, die insgesamt über ein relativ stabiles Einkommen verfügt und vor allem sicher ihre Immobilie finanzieren möchten. Demnach fallen also zum Beispiel Familien unter die mögliche Zielgruppe dieser Kreditform. Weiter gehören auch jene zur passenden Zielgruppe, die über keine enormen finanziellen Mittel beispielsweise in Form einer großen Erbschaft verfügen und dadurch lange Laufzeiten für einen Kredit in Anspruch nehmen. Hierfür wird dann wiederum Sicherheit beim Zinssatz durch eine lange Sollzinsbindung geschaffen.

2.5 Festdarlehen

Besser bekannt auch als Endfälliges Darlehen wird beim Festdarlehen nicht während der Laufzeit des Darlehens getilgt, sondern erst zu einem mit dem Kreditgeber vereinbarten festen Termin. Dadurch sind dementsprechend während der Laufzeit auch keine Tilgungsbeiträge vom Kreditnehmer zu zahlen. Allerdings müssen als Gegenleistung in der Darlehenslaufzeit die Zinsen zurückgezahlt werden. Schließlich ergeben sich Gemeinsamkeiten zum Annuitätendarlehen, da auch ein Festdarlehen sich aus Zins- und Tilgungsanteilen zusammensetzt, nur dass im Endeffekt der Tilgungsanteil meist mit einem anderen Finanzprodukt kombiniert wird; wie einer Lebensversicherung, Aktien oder auch der privaten Rentenversicherung.

2.5.1 Vorteile

- Chance auf Vermögensbildung besteht

- Steuerliche Vorteile für Immobilienvermieter

- Bei Festlegung von variablen Zinsen sind Sondertilgungen bei Einhaltung der jeweiligen Kündigungsfristen möglich

- Festgelddarlehen sind damit ideal zur Finanzierung einer Immobilie als Wertanlage

- Konstante monatliche Belastung bei Festlegung einer gleichbleibenden monatlichen Rate möglich

2.5.2 Nachteile

- Gerade in Kombination mit einer Lebensversicherung ist detaillierte Planung unumgänglich, um Risiken zu vermeiden

- Zusätzlich verwendetes Finanzprodukt oft unsicher

- Meist hohes Zinsrisiko vorhanden

- Sondertilgungen kosten Gebühren

- Restschuld bleibt die gesamte Kreditlaufzeit gleichbleibend, wodurch sich auch die Zinslast nicht ändert

2.5.3 Geeignete Zielgruppe

Für Bauherren, die die Immobilie selbst nutzen möchten, ist diese Darlehensart eher ungeeignet. Jene, die eine Wohnung oder andere Immobilie zur Miete freigeben möchten und somit ein Immobilienobjekt als Kapitalanlage nutzen wollen, profitieren wie angegeben von den steuerlichen Vorteilen. Festgeldanlagen bieten sich aber auch für Privatpersonen an, die von einer positiven Rendite beispielsweise durch einen Fond ausgehen. Dies bedarf allerdings Erfahrung und Wissen bzw. auch einer gewissen Risikobereitschaft auf dem Finanzmarkt.

3. Schritt für Schritt zur passenden Immobilien-Finanzierung

Insgesamt lässt sich dementsprechend also festhalten, dass die Wahl eines geeigneten Darlehens stark von der individuellen Situation sowie von den persönlichen Vorlieben abhängt. Um nun aber auch für sich selbst die richtige Darlehensform ausfindig zu machen, kann folgende Anleitung als Hilfestellung dienlich sein: (1) Schritt: Analyse der finanziellen Situation

Dies ist besonders dahingehend wichtig, um herauszufinden, inwieweit die Nutzung von staatlicher Förderung möglich ist. Demnach ist das jährliche Einkommen ein zentraler Aspekt. Weiterhin sollte auch kritisch hinterfragt werden, ob die eigene finanzielle Situation weitestgehend stabil einschätzbar ist. Immerhin lassen sich die meisten Kreditinstitutionen nur auf dieser Basis hin auf die Gewährung eines Kredites ein. Schließlich sollte ein gewisser Prozentsatz an Eigenkapital im Vorfeld vorhanden sein.

(2) Schritt: Analyse aller anfallenden Kosten

Folgende Kosten dürfen in keinem Fall bei der individuellen Finanzierungsplanung für das Eigenheim oder einer anderen Immobilie außer Acht gelassen werden:

- Folgekosten wie zum Beispiel Sanierungen

- Grunderwerbssteuer

- Nebenkosten wie Notar, Makler, Grundbucheintrag, Grundsteuer, Gutachten, Baugenehmigungen, Vermessungen, Statiker, Baubegleitung u.v.m. Genaueres dazu hier.

- Erschließungskosten und Anschlüsse

- Versicherungen

- Und weitere Kosten…

(3) Schritt: Beratungsinstanz aufsuchen

Da es sich meist um eine langwierige Finanzierungslaufzeit handelt, sollte in jedem Fall ein Experte aufgesucht werden. Zudem sollte auch das Kreditinstitut genauestens unter die Lupe genommen werden, um auch die Seriosität sowie Kompetenz der Mitarbeiter zu bewerten. Sicherlich schadet auch ein detaillierter Blick ins Internet nicht, allerdings sollte hierbei beachtet werden, diese Informationen lediglich als Informationsbasis zu verwenden.

(4) Schritt: Anbieter und Angebote vergleichen

Dies kann wiederum im Internet durch umfangreiche Recherche erfolgen. Besonders in Niedrigzinszeiten, wie es heute der Fall ist, sollte eine Entscheidung nicht überstürzt, sondern strategisch, durch regelmäßiges Informieren, erfolgen.

(5) Schritt: Einholen konkreter Angebote

Seriöse Kreditanbieter bieten auch eine kostenlose Angebotserstellung an. Im Vorfeld sollte sich allerdings bereits auf eine Darlehensform für die Baufinanzierung geeinigt werden, um selektiv wählen zu können. Ansonsten dürfte die Suche einen kaum zu bewältigenden Umfang annehmen.

(6) Schritt: Bau- und Finanzierungsplan erstellen

Dieser dient als Grundlage für die Kalkulation und die Gesamtaufwendungen sind immer höher anzusetzen als der tatsächliche Wert vorgibt. Das schürt nicht zuletzt daher, dass im Laufe des Baus immer unvorhergesehene Kosten entstehen können. Zu beachten ist aber auch, dass der Kreditrahmen trotzdem bezahlbar bleiben muss.

(7) Schritt: Abschluss

Sind alle wichtigen Faktoren bedacht, das optimale Angebot gefunden und der aktuelle Bauzins vorteilhaft, kann es schließlich zum Vertragsabschluss mit einem passenden Kreditinstitut kommen. Es ist zudem immer ratsam mit den Banken zu verhandeln, so dass natürlich noch persönliche Vorteile möglich sind. Insgesamt sollten bei solch einem Vertrag auch stets alle Klauseln genau gelesen werden, so dass es sich empfiehlt auch bei Erhalt des Vertrages, eine gewisse Bedenkzeit gegenüber dem Kreditinstitut zu fordern.

Zusätzliche Quellen:

sovd.de

Bildquellen

- Bild 1: Pixabay.com © johansenaue

- Bild 2: Pixabay.com © Basti93

- Bild 3: © Kautz15 - Fotolia.com

- Bild 4: © jamdesign - Fotolia.com

- Bild 5: © mast3r - Fotolia.com

- Bild 6: © B. Wylezich - Fotolia.com

Veröffentlicht am 29.06.2021